“你在等什么?”

“——等风来。”

我想这应该是所有从事XR行业群体的心声了吧。等的过程实在太过煎熬,但最终撑不下去的大有人在。

PICO多次传闻裁员,终于靴子落地

而在苹果和Meta相继发布自家新产品的2023年,我们并未等来国内VR一哥PICO的新品,等来的是传闻已久的裁员风波实锤。

其实,字节跳动收购PICO两年来,投入的金钱和心血不可谓不多,也基本坐稳了VR行业一哥的地位,但两年来爆出裁员传闻已经不是一次两次,而这次被业界戏称为“靴子落地”,大概是早就默认裁员已成定局只等官宣。

其实从客观来说,如果2021年之前国内还能有几个代表性的厂商和产品,那么2021年字节跳动收购PICO后,PICO已经已经是名副其实的国内VR一哥,并且能把其他产品甩出几条街了。

尽管是国内VR一哥,与Meta差距还很大

Quest 2是全球VR一体机的里程碑式产品,那么PICO4是当之无愧的国内VR的里程碑式产品。

但PICO和Meta的差距却足够大。

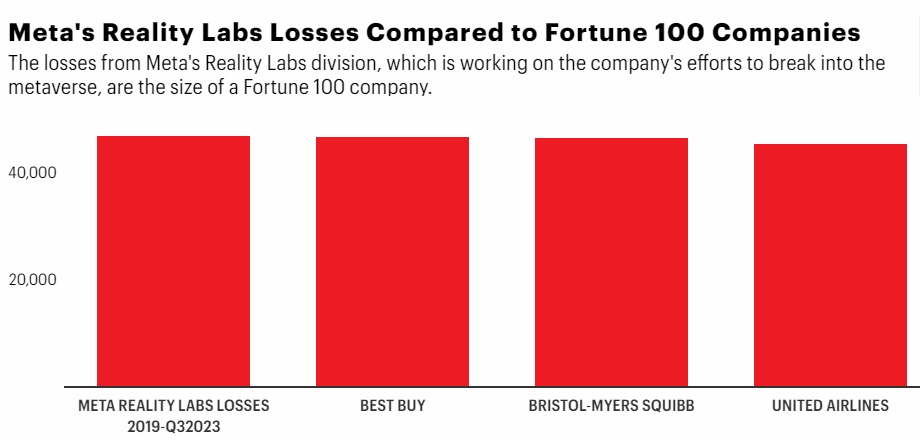

自从2014年Meta收购Oculus之后,Meta从未减少对Oculus的投入,并且还专门成立了Reality Labs部门专门来研发XR相关技术。

而自2019年对外公布营收数据以来,reality Labs已经亏损约465亿美元。据外媒报道,Meta在VR方面的投资比美国制药巨头百时美施贵宝和美国联合航空公司等大企业近几年的全部利润还要多。

反观国内,应该说基本不太可能有公司愿意为了这种未来的甚至是未来5年内不太可能大规模爆发的技术去投入的。国内更倾向于挑选合适的时机入场。

两年前,字节跳动愿意在VR还不够成熟的时候收购PICO,其实作为国内的大公司来说也已经算是比较突破性的一步了,花90亿大手笔买下PICO,后续也舍得给PICO出钱,据传推出PICO4半年后,字节跳动投入已经有将近200亿,并且每卖出一台PICO4,亏损几百甚至一千,而PICO4 70%的良率更加重了字节跳动的负担。

从这两年内的实际行动来说,无论是营销还是硬件方面,字节跳动都给了这个PICO这个新宠足够多的支持。我们所看见的PICO被收购一年后推出的PICO4,从硬件层面来说,已经和Quest 2的体验已经相差不大,可以看出来在收购后的这一年里,PICO也确实在努力,尽最大可能去弥补和Quest 2之间的差距。

砸钱几百亿,不如好好脚踏实地

字节跳动即便砸了几百个亿进去,出货量的数据是不会骗人的。

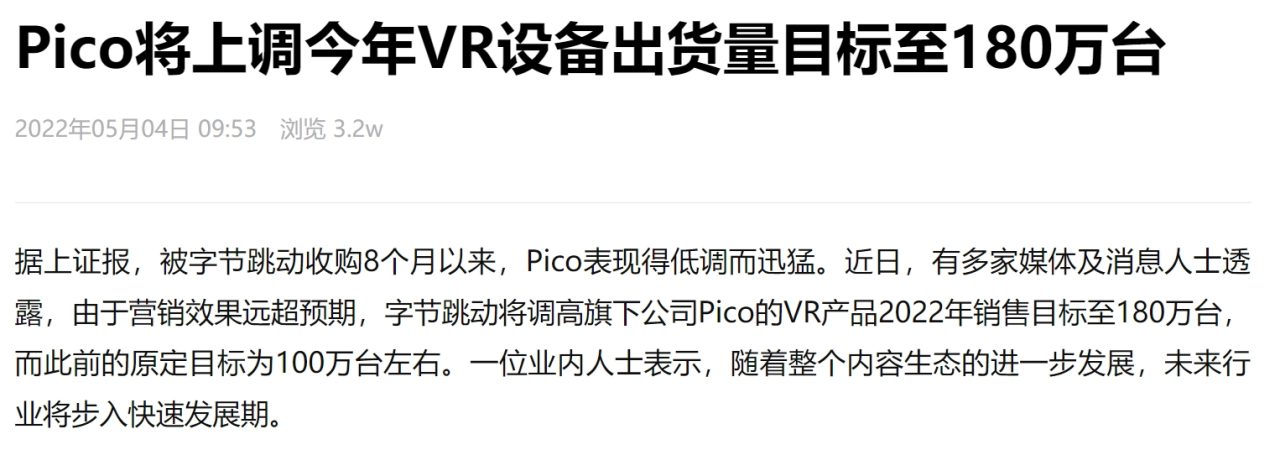

2022年,字节跳动原定出货量目标为100万台,但由于“由于营销效果远超预期”,字节跳动将销量目标调至180万台。

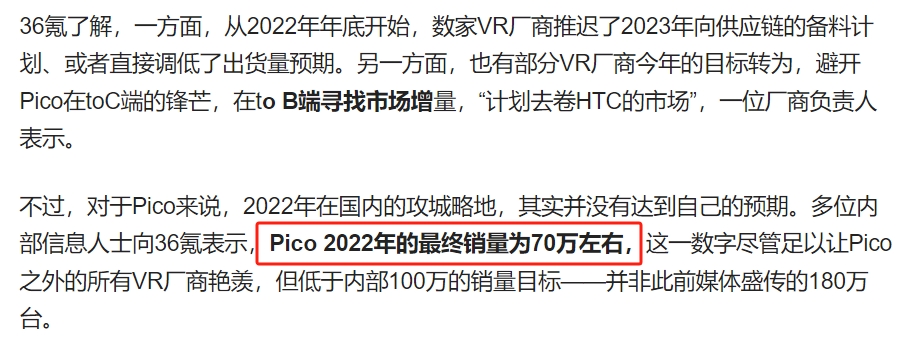

但事实上,整个2022年全年所有PICO产品加起来的销量也才不到70万台,甚至据行业内部人士称可能只有50万台。这个数据虽然已经足够让其他厂商艳羡,但对于PICO自己定的目标来说,是远不及格的。

砸进去几百个亿,出货量都不到100万。

问题到底出在哪里?

首先从大环境来说,目前整个全球经济萎靡不振,需求疲软。是不可忽视的因素之一。

其次,字节跳动收购PICO后,和抖音捆绑严重。产品团队被收购后早期进行一些行政职务上的变动是很常见的,但抖音作为一款优秀的互联网产品,其所谓的增长方法论并不能直接用来指导VR这种技术上还处于很初级的高精尖端领域的产品。两者简直就是风马牛不相及。以至于被收购后没多久就传闻在内部出现“抖音派”、“PICO派”的公司内部之争。字节跳动舍得给PICO出钱,但不是出钱用户就会买账的。你的产品和体验,才是用户考虑的首要素。

因此,在本次裁员的内部信中,周宏伟认为,VR行业目前处于非常早期的状态,此前PICO对行业和市场的发展估计的比较乐观。因此此后将聚焦在硬件和核心技术的长期探索和突破。

意思也就是说,PICO认清现实,VR真的还很早期。接下来要脚踏实地的搞硬件研发,也只有这个,才是一个硬件公司最坚实的基础。

毕竟在被收购后,PICO推出的PICO4,确实在硬件上勉强追赶上了Quest 2。但一年后Quest 3的发布,让我们惊叹于Quest 3产品优秀与先进的同时想了想。如今PICO都在精简团队,尽可能把所有精力都放到硬件上,那么其他厂商呢?PICO努力追赶才刚好让PICO4勉强到Quest 2的水平,那么接下来再用什么去迎接Quest 3的挑战呢,更遑论其他国产头显做出来的硬件产品,体验连Quest 2的一半都不到。

今年的南昌VR大会,我们去转了一圈,说实话我没有看到什么太有新意的产品,甚至看到部分投机产品。其实这个风气国内一直都有,总是希望花小钱追大热点,捞一波热钱然后赶紧离场。但现在的消费者越来越清醒,这种投机产品大概率只会砸在自己手里。

毕竟,Meta投入了快整整十年的时间,已经披露的最近4年营收都已经是亏损465亿美元。十年只会更多。

如果不脚踏实地真正投入研发,永远连VR硬件的门都进不了。

VR究竟发展到什么程度了?

而VR真正的现状如何呢?

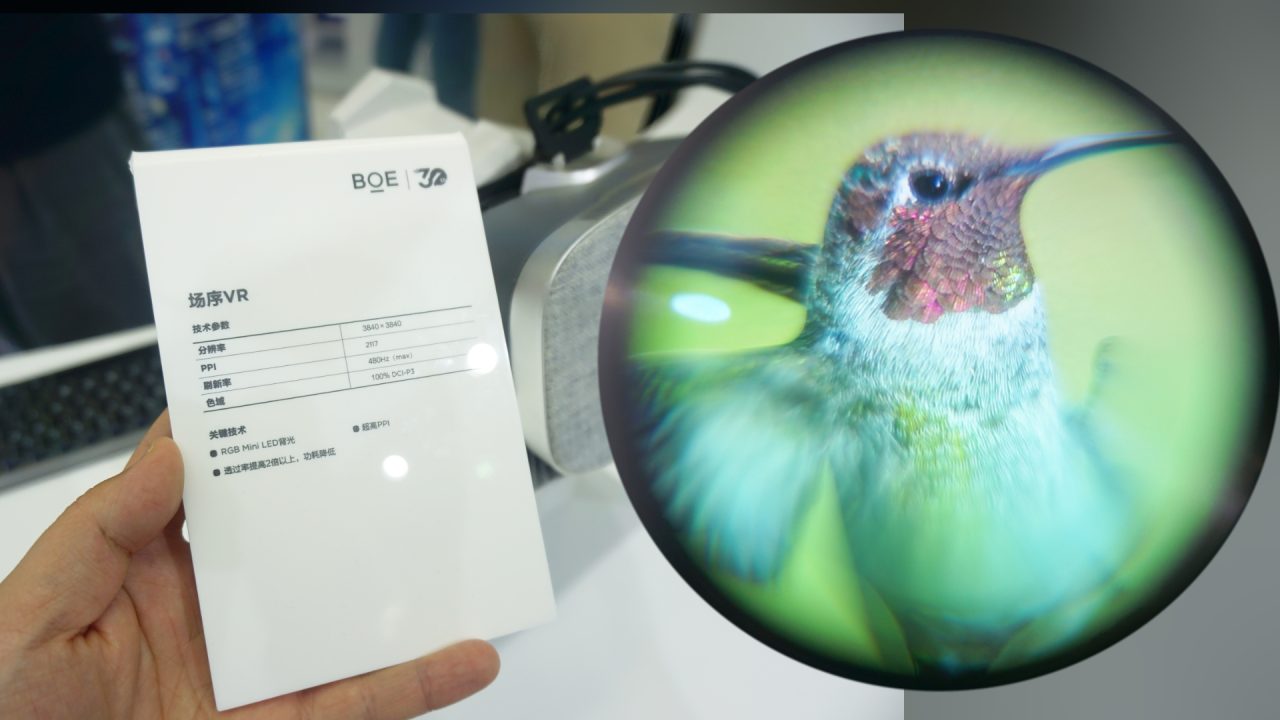

尽管我也认同周宏伟所说VR目前还处于一个非常早期的阶段。其实就VR本身来说,目前阶段相比曾经只是一个盒子的体验,已经强了千万倍。对于VR的认知,首先从最开始以为用一个盒子,就能实现极具沉浸感的VR体验,发现都是噱头。到探索出3DoF的VR设备,可以观影以及玩一些简单的游戏。再到基于基站OutSide-in的6DoF设备,直到Quest1的出现,我们不需要基站也不需要电脑,就能够体验到VR。直到如今,使用in-sideout定位技术的头显体验也越来越好,以及加入了MR和彩色透视的功能。与此同时,前些年还在讨论着哪些产品还有严重的纱窗效应,如何改善纱窗效应到现在几乎不再有人谈论,甜蜜点和眩光的问题也已经基本解决,目前的重点已经成了FoV和PPD。目前市面上的产品基本都快实现到单眼2K,我们在南昌的京东方展台上也看到了单眼4K的产品,随着产业链的不断成熟,VR的体验也越来越好。

VR也许不是VR,已经进化成MR

今年,Apple Vision Pro和Meta Quest 3的发布,似乎又在用另一种方式再次给行业注入强心剂。

这就是MR。

MR相比VR的可想象空间更大。

从软件应用层面举个例子。有一款国外开发者开发的应用,叫Figmin XR,Tilt Brush提供支持,可在头显中的混合现实模式来创建各种虚拟物品,以及画画。原本这个应用只在HoloLens和Magic Leap这样的AR/MR设备上提供,但Quest Pro出来后,Figmin XR开始适配 Quest 系列产品,等到Quest 3上市后,创始人哈维尔达瓦洛斯惊奇的发现Figmin XR竟然干到了整个Quest Store销量排名前4,从他的推特来看,他对目前的情况感到非常欣慰。

说到Magic Leap,当年阿里巴巴也投资了,也是看中了MR和淘宝购物结合,来实现在家沉浸式购物的一个潜力,具体的来说就是,比如说我在家,突然想买一个凳子,但是网上颜色款式五花八门,我要怎么样才知道和我的房子整体风格搭不搭呢?当年的眼镜端硬件其实不够来实现这样的功能,但在手机端,还是出现了不少类似的产品,比如说宜家的IKEA VR,还有不少国内公司研发的AR美妆等产品。但总归来说都是小打小闹,没能真正带给消费者体验上质的飞越。而目前Quest 3的整体效果,似乎已经让我看到了这种可能。

那么再从硬件角度来分析。上面说到Figmin XR此前基本都是在类似于HoloLens和Magic Leap这种AR/MR设备上提供,但是我们来看看这两款产品的一些共同点:首先是价格,贵。3-4万人民币的价格,贵到绝大多数消费者无法承担。其次是体验,差。HoloLens 2头戴尽管也采用手势识别,但相比Quest 3的体验,还是要差很多。最后是VST方面,尽管Quest 3采用的是双目摄像头立体视觉来对现实世界成像,而HoloLens是虚拟物品显示在真正的现实世界物体上。严格来说后者才算真正的“虚拟叠加在现实上”。但就整个MR体验来说,虽然Quest 3仍然存在像素低、畸变等问题,但已经能很好的复原真实世界,并且虚拟物品非常稳,整个算法非常强大了。而HoloLens采用光学透视的方案,尽管是所有MR厂商的终极目标,但光学透视实在是太不成熟,真正达到消费者可用的程度只怕是数年之后的事情。

具体的来说,把Quest 3和HoloLens 2在同一个维度进行对比。HoloLens游戏X-Ray和Quest 3的初遇,都是去射击小怪兽,整个体验来说,初遇的色彩更加鲜明,而且整体画面更稳,X-Ray由于HoloLens采用光波导方案,整体显示效果并不如Quest 3。

总的来说,XR行业发展到现在,如果说Apple Vision Pro是搭载了几乎全世界最先进的科技,来呈现一场MR的盛宴,那么Quest 3就是在全球各地开了许多小MR Party,让一部分人先体验到未来科技。

MR的脚步不会停下。

根据最新消息,三星和LG正在与高通合作进军扩展现实(XR)市场。并且已证实三星和LG正在开发基于高通芯片的XR设备。三星和LG的具体上市日期尚未确定,但预计最早将于明年上半年进入市场。副总裁司宏国表示,“我们计划在明年第一季度推出下一代 XR 芯片。” 也就是XR2 Gen3/XR3。

总的来说,十年前的VR,和十年后今天的VR,早就不是一个概念了。随着这些年其他技术如计算机视觉、AI以及芯片、显示、光学等领域的不断发展,集成到VR身上的功能也越来越多,给消费者能带来的体验也越来越棒,VR将来还会不会仅仅只是VR,谁都说不准,毕竟现在已经和MR搭界了。

VR可想象空间大,但不是用来赚快钱的

VR可想象空间太大,但需要的,不是浮躁赚快钱,而是能够沉下心脚踏实地研发技术、沉淀技术的公司。

目前这个时机对于国内来说,其实是机遇也是挑战。为什么说是机遇,首先是国内硬件产业链其实已经非常成熟了,Meta实际也在国内代工。其次,尽管我国在芯片以及操作系统等领域与国际还有一定差距,但一直有科研人员在不断进行研发。而挑战则是因为,VR从本质上来说还是由多个高精尖端领域技术的组合而来的产品。即便是硬件赶上了,但软件系统乃至生态,同样也是一个新的难题。因此不光是硬件需要沉淀和积累,软件和生态需要付出的只会更多。对于国内很多公司来说,真正的挑战不在于付出多少,而在于是否能够沉下心把VR真正当成一个事业去做,而不是仅仅只捞快钱。

VR需要砸钱,PCVR未来如何?

市面上其实有部分VR硬件公司,第一年推出的产品其实还不错,但后面就没有消息了。大概率是资金缺乏导致的无法再把公司运营下去。或许只有等风来,等到行业快成熟,产业链基本成熟,有独立的系统能够供第三方使用。在这种情况下,国内VR的发展才能如雨后春笋般成长吧。

对于开发者来说,目前亟待解决的是,需要有一个行业统一标准,来解决开发者对于不同厂商不同硬件的适配问题。如果能够在早期就解决这个问题,等于是给XR行业后续快速发展铲平道路上的阻碍,对以后应用分发有着极大的推动作用。

眼看他起高楼,眼看他楼塌了。

行业至今发展十余年,进来一波公司又死掉一波公司,这是再常见不过的事。投入太大但回报太低,导致整个资金链出问题似乎也成为了所有在这个行业的公司的心病。

最后想说说一体机和PCVR。

其实当Quest 3和Apple Vision Pro这种带有MR功能的一体机面世后,PCVR和VR一体机似乎就已经渐行渐远。或许这就是为什么vive去steam化,去掉基站,打造自己的VR一体机。不知道看到这种趋势的PCVR硬件厂商会作何感想,究竟是继续坚持自己的小而美还是另谋出路?

结语

最后依旧想强调,在VR这个行业,有钱的人,用互联网那套攻城略池的烧钱方案是完全行不通的,没钱的人,想投机赚快钱是更加行不通的。先看看Meta投入了多少。如果想真正在这个领域有所作为,脚踏实地,沉淀技术,才是唯一出路。尤其是在现今这种全球经济萎靡的大环境下。

VR离2010年iPhone 4S的时代还很遥远。

本文为vrcoast.cn原创,如需转载请注明出处。

评论列表(4条)

最终目标是AR,虚拟增加现实,MR只是VR和AR之间的过渡~

说的太对了。可惜VR市场还是不太行~,未来肯定更好的

cpu能力不行什么R都白费。什么时候不需要串流PC了。才会有突破。

国内市场消费力支撑不住,份额太小,不比国外;而且VR的生态资源和用处很受限(大家用VR主要还是影音娱乐的更多,还有你懂的需求,除此之外似乎没什么其他用途了)