自生成式人工智能爆发推动行业变革以来,英伟达的业务形态发生了显著转变。两年间,这家芯片制造商的收入增长超过三倍,利润规模扩大至四倍。其即将公布的财报标志着公司从游戏芯片制造商成功转型为科技产业核心供应商的重要节点。

在市值表现方面,英伟达成为首家突破4万亿美元市值的上市公司,股价自2022年底以来累计上涨12倍。尽管公司体量庞大,增长势头依然强劲,但增速已呈现放缓趋势。在经历连续五个季度的三位数增长后,今年第一季度收入增幅回落至69%。市场预期其第二季度收入将实现同比增长53%,达到459亿美元。

数据中心业务已成为英伟达最重要的收入来源,第一季度贡献了总销售额的88%。公司披露去年34%的收入来自三家未具名客户,分析师指出这些客户主要为微软、谷歌、亚马逊和Meta等大型互联网企业与云服务提供商。标普全球分析师表示,英伟达的实际表现直接影响市场对人工智能领域的投资定价。

除英伟达外,其他科技巨头也公布了规模可观的AI投资计划。这些企业预计今年在AI技术和数据中心建设上的总投资额将达到3200亿美元。OpenAI宣布将与软银、Oracle合作,在未来四年投入5000亿美元推进Stargate项目。分析师估算,约半数AI领域资本支出最终流向英伟达。

值得注意的是,公司对超大规模客户的依赖也使其面临宏观经济波动和行业不确定性风险。OpenAI首席执行官近期表示投资者可能对AI领域过度乐观,但同时指出计算资源短缺问题持续存在。

市场重点关注英伟达的业绩指引和CEO黄仁勋的前瞻性表态。分析师预测第三季度收入将增长50%至527亿美元。若公司业绩超出预期,可能进一步提升市场对AI产业的发展信心。

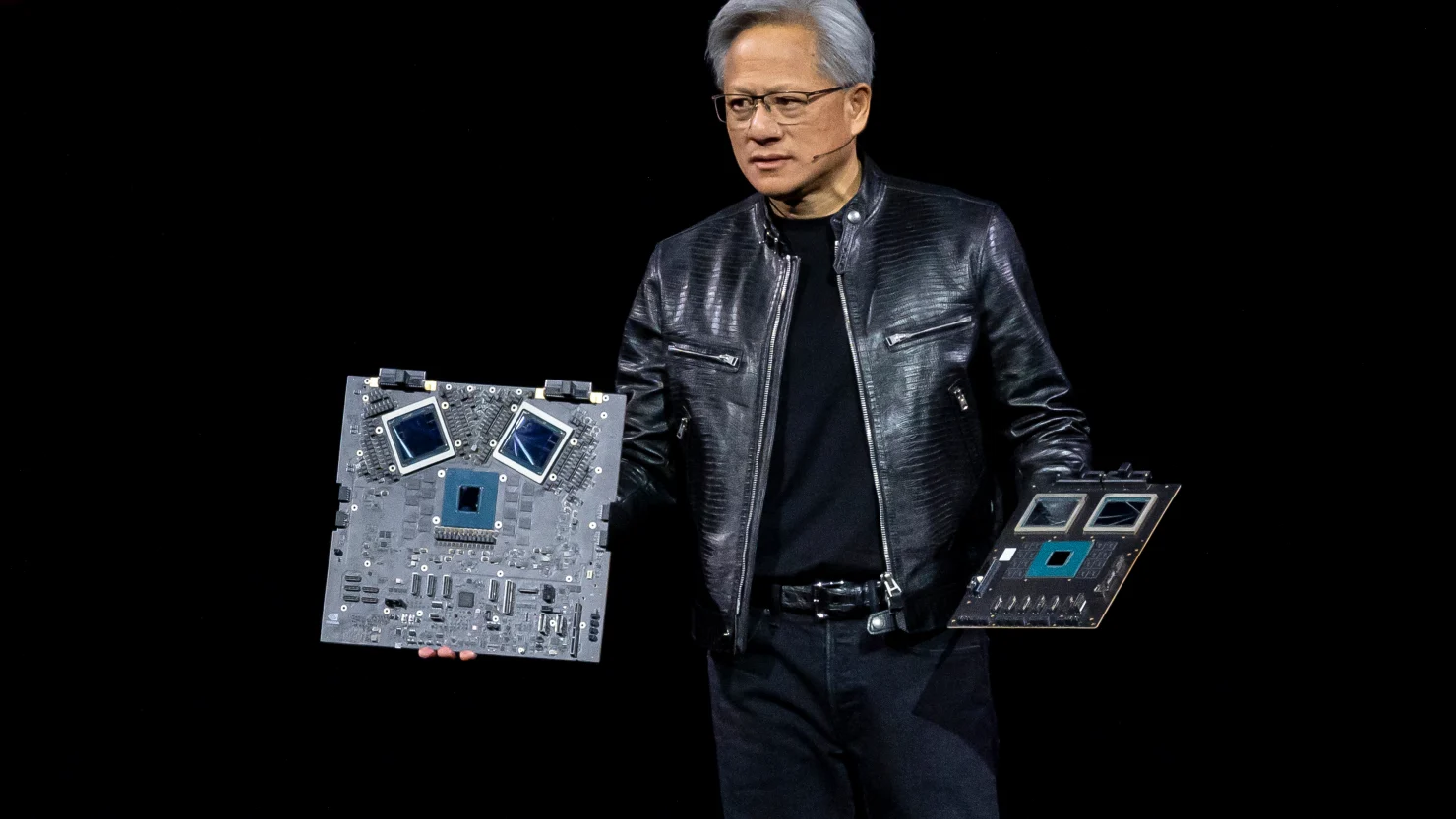

Blackwell产品线作为英伟达当前最重要的技术平台,包括独立GPU和整合72颗GPU的系统解决方案。五月数据显示该产品线销售额达270亿美元,占数据中心收入的70%,较上一季度110亿美元呈现显著增长。分析师指出,Blackwell的强劲表现巩固了英伟达在关键技术客户中的领先地位。

随着Blackwell芯片的广泛部署,其卓越的计算性能将支持OpenAI等企业开发更先进的AI模型。值得注意的是,最新发布的GPT-5模型仍基于上一代Hopper芯片训练。公司表示Blackwell产品的限制因素主要来自供应链产能而非市场需求。下一代Blackwell Ultra预计2025年下半年开始发货。

英伟达的全球影响力也体现在公司高管的国际活动层面。CEO黄仁勋近期频繁出访多国,与各地商业领袖和政府官员举行会谈。公司还与美国政府达成协议,通过支付15%中国区芯片收入获得特供芯片H20的出口许可。该芯片原本预计带来80亿美元季度收入,但因出口限制未能实现销售。

目前英伟达未将H20销售纳入业绩指引,部分原因是中国政府鼓励云服务商采用国产芯片。分析师指出若纳入该产品可能提升收入预期20-30亿美元。公司正在开发基于Blackwell架构的中国特供芯片,但仍需获得美国政府批准。

图/文:CNBC