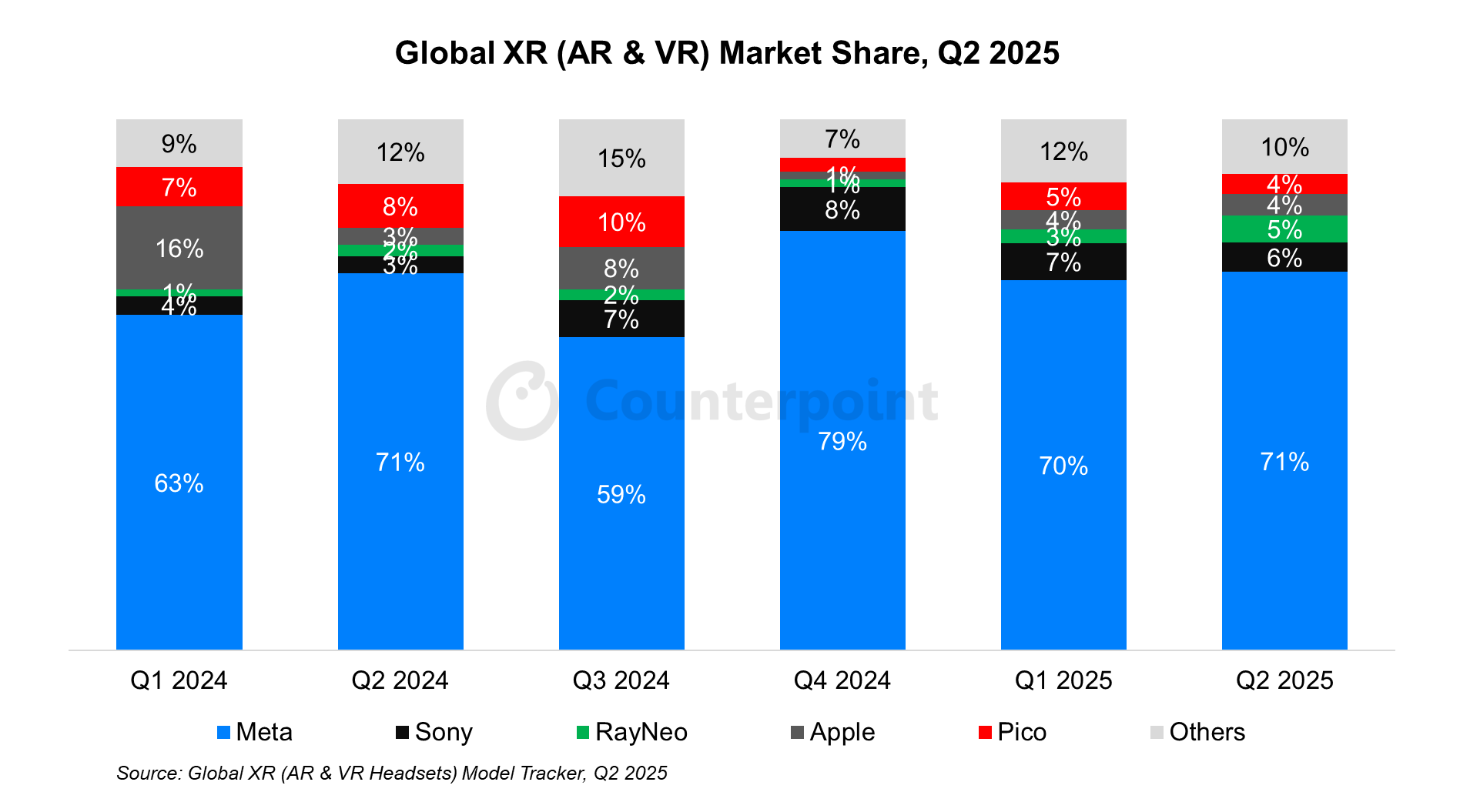

| 品牌 | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 |

| Meta | 63% | 71% | 59% | 79% | 70% | 71% |

| Sony | 4% | 3% | 7% | 8% | 7% | 6% |

| 雷鸟 | 1% | 2% | 2% | 1% | 3% | 5% |

| 苹果 | 16% | 3% | 8% | 1% | 4% | 4% |

| Pico | 7% | 8% | 10% | 3% | 5% | 4% |

| 其他 | 9% | 12% | 15% | 7% | 12% | 10% |

2025年第二季度全球VR头显出货量同比下降2%,环比下降15%。尽管同比降幅较第一季度有所收窄,但环比下滑反映出节日季后需求持续疲软及补货动力不足。Meta、索尼和苹果均出现销量放缓,其中Meta仍占据市场主导地位。

Meta的Quest 3S以128GB版本为主力,成为2025年第二季度最畅销的VR机型。但Meta整体VR出货量环比下降11%至71万台,表明Quest 3系列早期热销后需求逐步减弱。索尼PlayStation VR2保持第二位,苹果Vision Pro出货量则小幅收缩。

同期全球AR智能眼镜出货量同比大幅增长74%,环比微升3%。RayNeo Air 3s、Xreal One以及VITURE、Even Realities等品牌新品的强劲需求推动增长动能。中国补贴政策扩大及亚洲渠道覆盖拓展持续提供市场助力。

2025年第二季度全球AR智能眼镜市场的关键亮点是MicroLED显示屏(占比约17%)和波导光学技术(占比约18%)渗透率提升。这显示出行业正明显向更轻量化、更具沉浸感的光学架构转型。RayNeo Air 3s和Xreal等设备推动这一趋势,随着2025年下半年新品陆续上市,技术升级预计将进一步加速。